決算書の見方(変動費と粗利、固定費の解説)

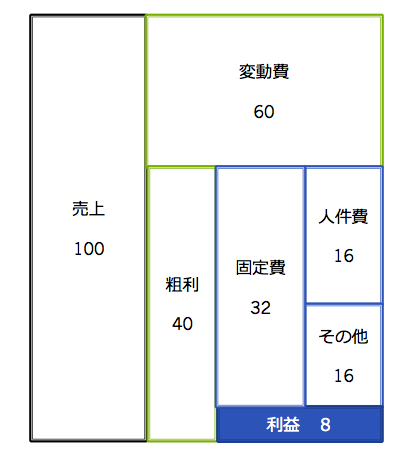

ここではまず、【売上高】を100とします。

その【売上高】から【変動費】を差し引くと【粗利】になります。

ここで全体のイメージ図を示しておきます。

【変動費】とは、読んで字のごとく、【売上高】と連動して増えたり減ったりする費用のことです。

つまり、【売上高】が2倍になれば、【変動費】も2倍、逆に半分になれば、半分になる費用です。

具体的には、「材料代」や「外注費」、「商品仕入高」などです。

中には業種によって異なる費用もあり、運送会社であれば「ガソリン代」は【変動費】になりますが、他の業種であれば、「ガソリン代」は【変動費】にならないことになります。

ショッピングモールなどの家賃が、「売上高の○%」となっている場合の家賃は、【変動費】ですが、通常の月々定額の家賃は、【変動費】ではありません。

注意点は、例えば、人件費も【売上高】が増えれば残業代も増えたり賞与も増えたりするので

【変動費】とはなりませんか?

という質問がよくありますが、ここでは、【売上高】が2倍になれば、【変動費】も「ほぼ」

2倍になるようなものと考えて下さい。

さて、決算書(試算表)から、あなたの事業の【変動費】を思われるものを抜き出して合計し

2つに分解した上側に金額を記入しましょう。

ここでは【変動費】を60とします。

売上高から変動費を差し引いた残りを【粗利】といいます。

売上高100から変動費60を引くと、40です。この【粗利】は、売上高以上に重要です。

経営者は、売上高を重視する方も多いので、この【粗利】の方が重要とお伝えするとびっくり

される方が多いですね。

なぜかというと、売上高としてお客様から入ってくるお金のうち、変動費分は素通りして、外へ出て行ってしまいます。

ということは、実質的に会社に入る収入は、売上高ではなく、【粗利】なのです。

ちなみに、売上高に対する【粗利】の割合のことを【粗利率】といいます。

この【粗利率】は、業種(ビジネスモデル)により異なり、概ね次のような感じになります。

・美容室や歯科医院などのサービスを提供する業種⇒70~90%

・雑貨店やスーパーなどの小売業⇒20~50%

・問屋などの卸売業⇒20%以下

この【粗利率】は、高ければ高いほど好ましいです。

【粗利率】を高める方法としては、

- サービスの追加をして価値を高める

- 自社の付加価値をきっちり伝える

などの経営努力が必要です。

逆に、

- 値引きをしたり

- ライバルとなんら変わらない商品だったり

- 自社の商品価値を適正に伝えられていなかったり

すると、価格競争に陥り、【粗利率】は低下します。

そして【粗利】から、変動費以外の全ての経費⇒【固定費】が差し引かれて利益が計算されることになります。

コメントはこちら